更新时间:2022-09-23 11:58:27

近些年,中国经济已开启高质量发展的新征程,尽管疫情带来了短期内的较大波动,但长期来看,中国经济已经进入“新常态”。 中国经济发展的逻辑正在发生改变,并且具备支撑下一阶段经济发展的底层能力。在本篇文章中,光源资本分析了中国投资环境的新变化、新挑战以及新机会。

光源是中国生态里成长出的精品投行,在长期服务1%顶尖企业家的过程中,见证了中国市场的跃迁和投资逻辑的转变。作为中国成长最快的精品投行,光源资本成立至今已经帮助创业创投企业完成超过310笔私募融资交易,累计交易金额超过300亿美金。

郑烜乐认为,中国经济向好的大趋势不变,中国市场能持续在变与不变中不断孕育出新的增长点,而能否抓住这些新的增长点,取决于投行能力结构的进化。在产业投资时代,企业成功的能力维度变得多元化,这时作为机构应该更好地在资金引入、业务资源、政府支持、人才层面帮助到企业,需要从 Passive investor 转型为 Proactive investor 。

新环境,新机会

投资中国依然非常有吸引力

从经济结构上看,中国的对外贸易依存度自2008年来呈现下降趋势,2020年中国进入了“国内国际双循环相互促进”的新发展模式,过往外向型经济模式向内外双轮驱动转变。从产业结构上看,中国资本和技术密集型产业对 GDP 的贡献率呈现上升趋势,中国的产业结构不断往附加值更高的方向升级。

经济发展逻辑的变化往往能够带来新的发展机遇与投资机会,同时也对推动经济发展的底层要素提出了新的要求。

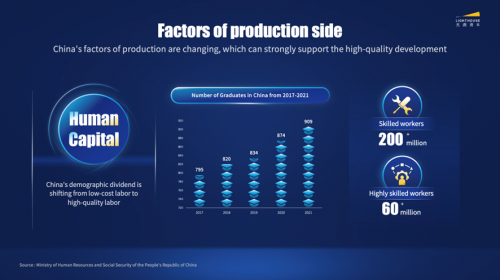

从人力要素角度,过去中国经济发展依赖人口红利,庞大的人口基数带来巨大的增量消费需求并给产业发展提供了大量的劳动力,使得中国供应链获得巨大优势。而今天我们看到中国的人口红利正从成本红利转向质量红利,中国优质工程师的数量庞大,这将成为推动中国产业结构升级的持续动力。

从资本角度看,过去中国企业融资方式比较单一,而近几年来政府投入了不少努力来完善资本市场,从2019年起,陆续设立了科创板、北交所,改革了港交所,并且持续支持风险投资的发展,为中国创业企业提供了有效的融资通道,也为投资机构提供了更加多元的退出方式。

同时,我们看到中国金融市场的开放度有显著提高,中国企业的上市机制也在与国际接轨,比如中概股审计底稿方面中国已经允许美国会计监管机构前往中国,体现出中国在推动资本市场与国际标准接轨上做出的努力,这也会给投资人一个更好的投资环境。

从技术要素角度,近几年来,中国对关键技术的重视程度显著提升,研发投入在全球所占份额不断提升。根据世界知识产权组织的报告,2021年,中国国际专利申请达6.95万件,连续三年位居世界第一。

从以上分析可以看到,中国经济发展的核心要素正在变迁,形成了对下一阶段高质量经济发展的支撑力。除此之外,我们认为中国是全球少有的同时拥有巨大市场以及完备供应链的国家。

从市场需求角度看,中国拥有14亿人口、4亿多中等收入人群,人均国内生产总值突破1万美元,是容量大、高潜力的市场。并且中国一直在推动“统一大市场”政策,来消除内贸摩擦。巨大的市场体量带来了多样化商业生态的发展,市场非常活跃和繁荣。得物的崛起就是一个典型案例,在阿里、京东已经占据大部分市场份额的情况下,得物作为后起之秀抓住了年轻人对于潮流和社交的需求,迅速成长为中国市场的新巨头。

从产业供给角度看,中国拥有全世界几乎最完备的工业体系和产业品类,产业集群化分布、协作能力强,并且有完善的基础设施和物流体系,整体供给效率在全球都属于领先水平。凭借统一大市场和完备供应链一体化的优势,中国可以快速实现产业的发展和升级。

以新能源汽车为例,中国用了5年时间便发展出门类齐全、分工清晰、交付效率高的上下游全产业链,突破了很多核心技术;并且中国也是巨大的新能源车消费市场,供给侧可以根据需求侧的偏好快速调整产品和技术方案,形成高效正循环来不断提高产业壁垒。

在芯片市场,过去的跨国协作体系下,供给侧往往需要花费较长时间来对市场需求的变化作出反应,而现在中国的芯片市场正以很快的速度发展和迭代,并且与终端消费场景快速交互。所以我们认为中国产业发展有机会借力大市场和供应链结合的优势,在科技发展的加持下两端同步升级。

从以上分析可以看出,中国经济的基本面依然向好,发展红利仍然存在,并且从量变迈入质变阶段。根据道富银行的研究,中国资本市场的价值被结构性地低估了,股票市场的总市值仅是 GDP 的82%,这一比例远低于全球任何一个发达金融市场。

中国经济的发展逻辑已经在发⽣转变,过去人口红利是驱动中国经济增长的主要动力,由此诞生了移动互联网、消费品的发展机遇;而未来的投资机会在于能够与⼤市场和大产业结合的技术创新,这样的融合能够催生出诸如新能源汽车、机器人、自动驾驶等领域新的投资机会。以自动驾驶为例,中国拥有最完备的汽车制造能力,也有全球最庞大的购车群体,自动驾驶技术能够走出实验室,在千千万万用户反馈过程中不断迭代。

新主题,新方法

投资者需要更新能力结构

中国仍然是一个非常值得投资的市场,我们发现中国做投资的主题发生了变化:

第一,产业轮动越来越快,好的产业投资机会通常都在水下。

几周以前光源团队去了鄂尔多斯,一个中国北方以煤矿知名的地方,去看机器人技术改造矿山的项目。鄂尔多斯是之前投资人不会关注的地方,过去的项目更多的是模式类创新,偏向于消费互联网等行业,他们基本集中在北上广深这样的大城市里,而现在这样偏远但有地方特色产业的区域与科技技术结合的机会逐渐被人们关注了起来。这背后的原因在于,中国未来很大的机会是看科技与各行各业的结合,我们认为一级市场真正的底层驱动因子在于科技加快各个产业的深化以及变革。

第二,投资过程中大家关注的底层估值逻辑也在变化。

过去按照互联网逻辑大家只关注用户增量或者技术创新这样的单一变量,而产业投资则需要引入大量影响产业本身发展的因素来估值。以半导体行业举例,由于国际原材料供应短缺、国内汽车电动化、云计算等领域的大力发展对芯片的需求变大、且国产芯片的毛利更高,影响半导体企业估值的因素更多,估值模型更加复杂。看科技很多时候不光是看这个科技本身有多牛,更重要的是看技术将来有没有良好的产业化前景。新的投资风向已经转变为生产力、生产效率的提升对消费场景的改变,和技术创新带来的产业变革。

第三,做产业的门槛比做互联网更高。

过去十几个人就可以做出一家互联网独角兽,而现在科技企业前期设立工厂也许就要投入几十个亿,没有产业资源、没有钱、没有政策的支持是很难开展的,这对企业家、投资人以及财务顾问都提出了新的能力结构要求。

投资主题不一样了,因此解题方法也不一样了。

第一,对投资者发现水下项目的要求越来越高。过去互联网的项目是在媒体的聚光灯下、用户眼前,而现在许多产业里的好项目都在水下,公司早期已经在行业里发展了一段时间,但其接触资本市场的时间会比互联网公司晚,因此越来越需要有通过深度研究,更早期判断机会并抓住项目的能力。

第二,投资者还得有长期深入在产业里耕耘的耐心,需要扎根产业,形成产业上下游的联动,更好地帮助企业在实现产业化落地和业务增长中找到平衡。

更重要的一点,投资粗放式管理的时代过去了。市场环境就像我们乘坐的电梯,电梯往上走的时候什么都不做也能赚到钱,而现在产业投资时代,企业成功的能力维度变得多元化,这时作为投资机构应该更好地在资金引入、业务资源、政府支持、人才层面帮助到企业,需要大家从 Passive investor转型为Proactive investor。

新趋势,新玩家

未来属于积极投资者

光源是中国生态里成长出来的精品投行,既扎根中国市场又具有全球视野,这使得我们能够更早地看到好的机会,抓住好的资产,并且光源构建的生态系统能够深度为企业投后赋能:

首先,我们拥有根据行业的细化特点和过往执行项目的经验,制定出早期研究项目的方法论,并且能够一体化覆盖全产业链,保证项目早期覆盖的完整度。

其次,我们将产业集团战略作为光源的核心战略之一,用以在最早的时间,最快覆盖到产业集团分化出的头部项目,同时可以借助产业内的资源为更多项目提供价值,在产业体系内做产品的验证。比如我们合作的中国最大的器械制造集团之一三一,一年内我们已经关注到多个在其体系内的早期项目。

此外,光源作为投行提供了产业化投资时代特别重要的一个能力,就是帮助企业持续引进资金和资源的能力,这是当前环境中投资人必备的,也是我们最擅长的能力。所以以投行为支点,我们能够持续帮助企业融资,我们建立了 VAS 帮助企业家招聘团队核心人才;建立 IDA 团队协助企业家做产业落地的谈判,推动产业化;建立并购团队为企业引入更多元化的资本市场选择。这些都是投行所独有的,在当前多变的市场环境下的优势。

未来的机会属于积极投资者,他们扎根产业,掌握着成功的产业投资的关键。我们的基金,就是这样一只综合性的积极基金,它充分利用了光源财务顾问业务在新的投资环境下所带来的不一样的能力体系和资源价值,以光源财务顾问为优质资产流量入口,并在我们的深入研究和重度服务下,与所有的合作伙伴一起实现长期价值。

综上所述,中国一直是一个值得投资的市场,但中国现在处于一个新的投资时代。在这个新时代,投资者需要进化,既要有扎根产业的洞察,又要对产业投资有很好的理解,拥有这些能力的新玩家将成为这个时代的领跑者,光源希望与更多积极投资者一起大有作为。

专题: